[더팩트ㅣ세종=박은평 기자] 지난해 퇴직연금 적립금이 400조원을 돌파했다. 실적배당형 상품 투자 금액이 전년대비 53% 증가하는 등 저축에서 투자로의 변화가 두드러졌다.

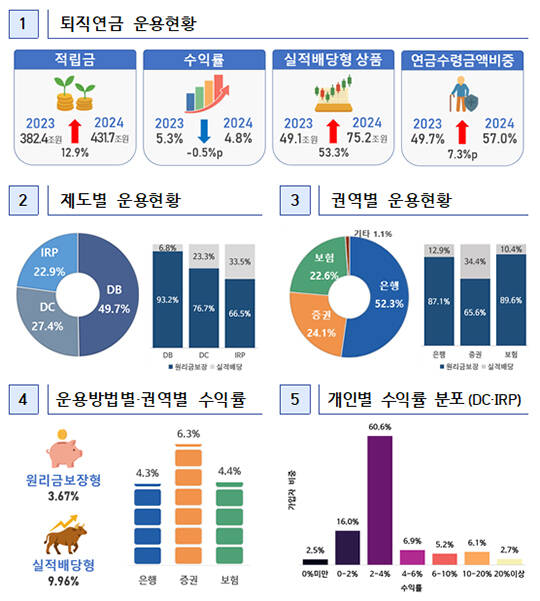

9일 고용노동부와 금융감독원이 발표한 '2024년 말 기준 퇴직연금 적립금 운용현황 통계' 에 따르면 지난해 퇴직연금 431조7000억원으로 제도 도입 이후 최초로 400조원을 돌파했다.

제도유형별로 살펴보면 확정급여형(DB) 214조6000억원, 확정기여형‧기업형IRP(DC) 118조4000억원, 개인형IRP 98조7000억원 순이었다.

운용방법별로는 원리금보장형(대기성자금 포함)이 356조5000억원(82.6%), 실적배당형이 75조2000억원(17.4%)으로 여전히 원리금 보장형이 대부분을 차지하고 있었다.

DC와 IRP를 중심으로 실적배당형 운용 비중은 전년 대비 53.3% 늘어나는 등 증가 추세다.

실적배당형 상품에 대한 관심이 증가하면서 지난해 퇴직연금 연간수익률은 4.77%를 기록했다. 최근 5년 및 10년간 연 환산 수익률인 2.86%, 2.31%와 비교하면 양호한 수준이다.

운용 방법별 수익률은 원리금보장형이 3.67%, 실적배당형이 9.96%였다.

제도별 수익률은 DB 4.04%, DC 5.18%, IRP 5.86%로 운용 주체가 회사가 아닌 개인이고 실적배당형 비중이 높은 제도일수록 상대적으로 수익률이 더 높았다.

권역별 수익률을 살펴보면 DC와 IRP(합산기준)를 기준으로 은행 및 보험 권역은 4% 이하 수익률 구간에 대부분(은행 84.7%·보험 77.6%) 몰린 반면 증권 권역은 고르게 분포된 가운데 연간 수익률이 10%를 초과하는 비율도 31.7%에 달했다.

2024년에 퇴직연금 수령을 개시(만 55세 이상)한 계좌 57만3000좌 중 수령 방법을 일시금 대신 장기간 연금 수령 방식으로 선택한 비율은 13.0%(7만4000좌)로 전년(10.4%) 대비 2.6%p 증가했다.

금액 기준으로는 총 수령금액 19조2000억원 중 57%에 해당하는 10조9000억원이 연금으로 수령돼 일시금 수령 비중을 뛰어넘었다.

계좌당 연금 수령액은 1억4694만원, 계좌당 일시금 수령액은 1054만원으로, 적립금이 적을수록 일시금으로 수령하는 형태를 보였다.

pepe@tf.co.kr

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]