[더팩트|윤정원 기자] 유한양행이 부진한 실적에도 불구하고 증권가로부터 긍정적인 평가를 받고 있다. 연구개발(R&D)에 대한 기대감 등으로 향후 주가상승을 점칠 만하다는 이유에서다.

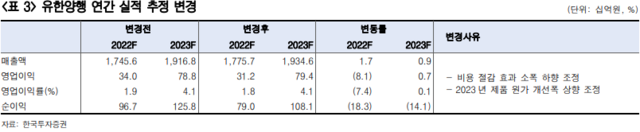

한국투자증권은 13일 유한양행에 대해 "4분기 부진한 실적에도 향후 주가상승으로 이어질 만한 다양한 요소들이 남아있다"며 투자의견 '매수'와 목표주가 7만5000원을 유지한다고 밝혔다. 한국투자증권이 예측하는 유한양행의 4분기 연결 기준 매출액과 영업익은 각각 4503억 원, 127억 원 수준이다. 시장 전망치와 견주면 각각 8.5%, 32.6% 하회한 수치다.

한국투자증권은 약품 사업부의 경우 일반의약품(OTC)과 전문의약품(ETC)은 각각 전년 동기 대비 26.0%, 11.4% 증가한 533억 원, 2906억 원을 기록할 것으로 내다봤다. 다만 판매관리비가 2% 줄어든 1284억 원으로 비용 절감이 크지 않고, 제품 믹스 개선을 통한 매출원가 하락 효과가 이번 분기에 크게 반영되지 않을 것으로 평가했다.

기대 이하의 실적 전망에도 한국투자증권에 대한 유한양행에 대한 호평가를 내놓은 것은 비소세포폐암 치료제 '렉라자(성분이름 레이저티닙)' 관련 임상에 대한 기대감 때문이다. 유한양행은 글로벌 제약사 존슨앤존슨에 렉라자를 기술수출했다. 현재 렉라자와 존슨앤존슨 치료제 '리브리반트(성분이름 아미반타맙)' 병용요법의 비소세포폐암 임상 3상이 진행되고 있다. 임상 3상은 올해 5월 종료될 예정이다.

오의림 한국투자증권 연구원은 "지난해 12월 공개된 렉라자 단독요법 임상 3상의 결과를 바탕으로 병용요법 효력도 뛰어날 것으로 판단한다"며 "올해 여러 암 관련 학회에서 해당 결과가 공개될 가능성이 높고 긍정적 결과는 주가 반등으로 이어질 것"이라고 말했다. 오의림 연구원은 "렉라자의 1차 치료제 승인이 이뤄질 공산이 크다"며 "승인이 진행되면 유한양행 매출 증가폭도 확대될 것으로 예상한다"고 부연했다.

하나증권도 유한양행에 대해 실적보다는 R&D의 방향성이 중요하다고 풀이했다. 박재경 하나증권 연구원은 이달 11일 "유한양행은 지난해 12월 5일자로 레이저티닙의 단독 임상 3상 LASER-301 study 결과를 간담회를 통해 공개했다. 투여군 레이저티닙 240㎎, 대조군 이레사 250㎎, 1차 평가지표는 mPFS다. mPFS는 레이저티닙 군에서 20.6개월, 이레사 군에서 9.7개월로 통계적으로 유의미하게 생존기간 개선을 보였고, 변이에 따른 하위 분석에서 레이저티닙은 Exon19 Del 군에서 20.7개월, L858R 군에서 17.8개월의 mPFS를 확인했다"고 전했다.

박재경 연구원은 "해당 결과를 근거로 현재 EGFR 비소세포폐암 2차 치료로 승인 받은 국내 시장에서 1차 치료제로 적응증 확대를 진행할 계획"이라며 "아직까지 3세대 EGFR TKI(Tyrosine Kinase Inhibitor)가 1차 치료제로 급여되지 않아 정확한 시장 규모를 확인할 수는 없으나, 1차 치료제를 포함한 국내 폐암 시장 3000억 원 이상으로 예상된다"고 말했다. 박 연구원은 "레이저티닙이 1차 치료제로 국내에서 적응증을 확대할 경우 1000억 원 이상의 최대 매출이 기대된다"고 덧붙였다.

현재 유한양행은 렉라자 투약 연장 신청을 승인받는 등 추적관찰을 이어간다는 방침을 갖고 있다. 렉라자의 임상 1·2상은 2017년부터 투약이 시작돼 6년째 지속 중이다. 예정대로라면 올해 3월부로 투약이 공식 종료된다. 유한양행 측은 "약을 추가로 제공하면서 그에 따른 추적관찰이 이뤄진다. 임상 과정에서 데이터가 보강되면서 완성도가 높아질 수 있다"고 설명했다.

지난해 12월 말 공개된 마드리갈의 NASH 치료제 임상 3상 중간 결과가 긍정적 효과를 나타내며 제약업계에서 NASH(비알코올성 지방간염) 치료제에 주목하는 점도 유한양행에는 호재로 작용하고 있다. 국내 주요 기업들 중 NASH 치료제 파이프라인을 보유한 두 곳 중 한 곳이 유한양행이다. 유한양행의 'YH25724'는 2019년 베링거 인겔하임에 총 계약금 8억7000만 달러로 기술수출됐다. 현재 임상 1상 단계에 있는 것으로 알려졌다.

업계에 따르면 NASH 치료제 시장은 오는 2028년 93억 달러로 성장할 전망이다. NASH 치료제가 출시될 경우 시장 규모는 더욱 확대될 것이라는 예상도 나온다. 약물이 개발되기만 한다면 혁신신약(First-In-Class)으로 시장을 선점할 수 있다. 오의림 연구원은 "NASH 파이프 라인에 대한 긍정적 효력 결과가 공개될 경우 (유한양행의) 주가 반등으로 이어질 것"이라고 관측했다.

한편, 13일 유한양행은 전 거래일(5만4400원) 대비 0.37%(200원) 하락한 5만4200원에 거래를 마쳤다. 이날 5만4800원으로 문을 연 유한양행은 오전 장중 상승폭을 줄이더니 하락세로 돌아섰다. 유한양행은 현재 코스피 83위에 이름을 올리고 있으며, PER(주가이익비율)은 56.46배다. 동일업종 PER(83.45배)과 견주면 32.45%가량 낮은 수준으로, 이는 주가가 상대적으로 저평가 돼있음을 뜻한다.

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]