생명보험업계와 손해보험업계 모두 수익성이 악화되는 양상을 보이고 있다. 전반적으로 경기가 둔화되는 데다, 이미 보험에 가입할 사람들은 다 가입한 '포화상태'에 이르렀기 때문이다. 둔화된 업황을 헤쳐나가야 할 각 보험업계가 당면한 과제를 분석하고, 앞으로 보험이 나아가야 할 방향을 살펴본다. <편집자주>

수익성 악화 현실화…새 먹거리 '절실'

[더팩트|이지선 기자] 보험업계가 악화된 경영 실적을 보이는 가운데 곧 자본 규제도 개편될 전망이라 고심이 깊은 상황이다. 생명보험업계는 저출생에 따른 신규 계약의 감소에 더해 그간 판매했던 저축성보험들이 발목을 잡고 있다는 분석이 나온다.

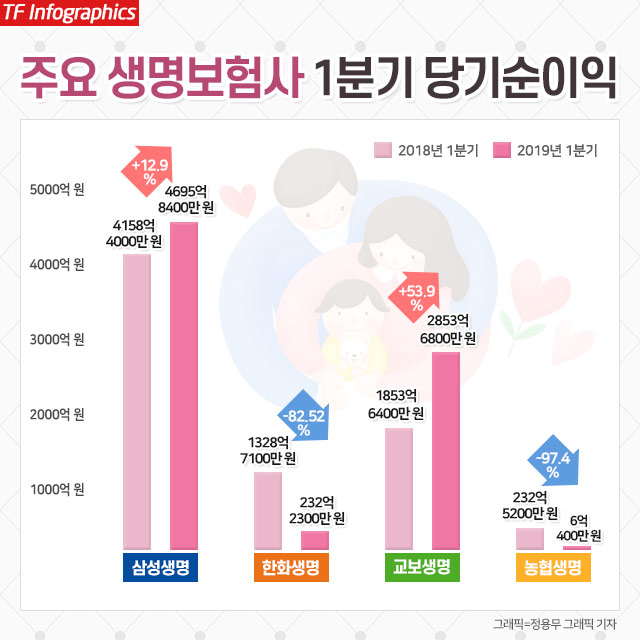

26일 생명보험회사들이 올해 1분기에 저조한 실적을 거둔 것으로 나타났다. 일부 생보사는 실적이 양호했지만 큰 폭으로 실적이 악화된 회사들 탓에 전반적인 수익성이 떨어진 셈이다. 금융감독원이 26일 발표한 보험사 실적 분석 자료에 따르면 생보사의 영업 성적을 보여주는 수입보험료가 전년 대비 2% 감소한 25조5964억 원에 그쳤다.

가장 큰 폭으로 당기순이익이 줄어든 곳은 농협생명이다. 농협생명은 올해 1분기 6억 원의 순이익을 거두는 데 그쳤다. 지난해 232억 원의 당기순이익을 올렸던 것에 비하면 97% 가까이 떨어진 실적이다. 농협생명 측은 이러한 실적 부진 원인을 저금리 기조와 투자 실패 등으로 꼽았다.

농협생명은 건전성 지표도 좋지 않다. 농협생명 분기 보고서에 따르면 보험사의 대표적인 건전성 지표인 지급여력비율(RBC)은 지난해 말보다 1.6%포인트 떨어진 193.4%를 기록했다. 통상 금융감독원은 150% 이상의 RBC 비율을 권고하고 있지만 사실상 업계 평균이 261.2%에 달하는 만큼 200%가 사실상 기준으로 여겨지고 있다.

한화생명도 올해 1분기 '어닝쇼크'를 기록했다. 1분기 당기순익은 232억 원으로 전년 동기보다 82%나 감소했다. 한화생명 측은 대손충당금이나 투자 손실로 인한 손상차손이 실적 급감의 원인이라고 봤다.

업계 1위인 삼성생명은 올해 1분기 그나마 양호한 성적표를 받았다. 당기순이익은 전년 동기 대비 12%가량 증가한 4695억 원을 기록했다. 다만 보험료를 통한 매출인 수입보험료는 5조 1286억 원으로 전년 동기 대비 2.9% 줄어들었다.

교보생명도 좋은 성적표를 받았다. 올해 1분기 2854억 원의 당기순이익을 올리면서 전년 동기 대비 54% 증가했다. 특히 교보생명은 장기보험 중심의 판매를 이어나가면서 순익 증가에 도움이 됐다고 밝혔다.

이들과 함께 흥국·미래에셋·KDB·DB·동양·신한·오렌지라이프 등 11개 생보사의 올해 1분기 순이익은 9041억 원으로 집계됐다. 지난해보다는 다소 증가했지만 2017년에 비하면 1.7% 줄어든 수준이다.

업계 전체적으로 실적이 줄어드는 이유는 복합적이다. 저출생 등 사회 변화에 따라 신규 유입이 감소하는것도 문제지만 최근 저금리 기조가 지속되면서 투자 손실이 커지는 한편 과거에 고금리의 이율을 제공하기로 했던 상품으로 인한 손해도 큰 것으로 보인다.

새로 보험에 가입해서 지불하는 초회보험료를 보면 신규 유입 감소세를 확인할 수 있다. 금융통계정보시스템에 따르면 생보사 초회보험료는 지난 2017년 12조1845억 원에 달했지만 지난해 말에는 10조9026억 원으로 10% 가량 줄어들었다.

영업환경이 어려운 데 더해 새 자본규제 도입에 따라 건전성 악화 우려까지 제기되고 있다. 2022년부터는 보험부채를 기존의 원가가 아닌 시가로 평가하는 국제회계기준 IFRS17이 시행된다. 이와 함께 새로 도입되는 신지급여력제도(K-ICS)도 자산과 부채를 시가 평가로 바꿔 보험사의 RBC비율을 따지게 된다. 전반적으로 보험업계 부채가 늘어나게 돼 건전성 지표가 크게 떨어질 수 있다.

금융감독원이 지난해 첫번째 계량영향평가를 한 결과 현재 RBC 비율이 가장 좋은 삼성생명이나 오렌지라이프 등을 제외하고는 대부분의 생보사가 최저 기준인 RBC 100%를 밑돌 것으로 전망됐다. RBC가 100%가 안 된다는 건 지급해야 할 보험금이 보험사의 자본보다 많다는 의미로 자본 잠식이 우려되기도 한다.

이에 따라 생보사들은 자본확충 부담도 큰 과제로 안게 됐다. 현재 생보사들은 저축성 보험보다 보장성 보험을 늘리면서 체질 개선을 꾀하고 있다. 과거 보험사들은 저축성 보험을 주력해 판매했다. 매달 내야 하는 보험료가 커 매출을 올리는 데 효과적이었기 때문이다. 다만 회계기준이 바뀌면 일정 기간 후에 납부한 금액을 고객에게 돌려줘야 해 이 또한 부채로 평가받게 된다.

당국도 보험사들의 자본 확충 부담을 인지하고 기준을 다소 완화할 것으로 전망되고 있다. 금융위는 지난 7일 보험과 산하에 보험 건전성 제도팀을 신설해 K-ICS 도입 방안을 검토하고 있는 것으로 알려졌다.

보험업계 관계자는 "보험 시장이 '레드오션'으로 평가될 만큼 신계약이 저조한 것에 더해 저금리 기조나 증시 불안 등으로 자산 운용이익률도 좋지 않은 상황"이라며 "새로운 자본 규제나 건전성 평가 기준을 만들 때도 이런 현실이 고려되어야 할 것"이라고 말했다.

- 발로 뛰는 <더팩트>는 24시간 여러분의 제보를 기다립니다.

- · 카카오톡: '더팩트제보' 검색

- · 이메일: jebo@tf.co.kr

- · 뉴스 홈페이지: https://talk.tf.co.kr/bbs/report/write

- · 네이버 메인 더팩트 구독하고 [특종보자→]

- · 그곳이 알고싶냐? [영상보기→]